OCIO-Lösungen: Optimierung des Endowment-Ansatzes

Anthos ist tief in der Philanthropie verwurzelt und hat seit seiner Gründung im Jahr 1929 gemeinnützige Einrichtungen bei der Verwaltung ihrer Investitionen unterstützt. Im Folgenden stellen wir unsere sechs Grundsätze vor, die diesen Investoren helfen sollen, Herausforderungen zu meistern.

Verfasser: Jacco Maters, CEO (links) und Roger Dayala, Head of Investment Department (rechts), Anthos Fund & Asset Management

Vorwort

Im Laufe der Jahre wurden die effektiven Anlagestrategien der allergrößten Endowment-Fonds, wie beispielsweise die Fonds der US Ivy League-Universitäten Harvard, Yale und Stanford intensiv besprochen und oft auch gelobt. Diese Portfolios, die nach dem so genannten „Endowment-Ansatz“ operieren, enthalten oft signifikante Allokationen in alternative Anlageklassen, wie beispielsweise Private-Equity- und Absolute-Return-Strategien oder Immobilien. Unverzichtbare Elemente für den Erfolg dieser Strategie sind die langfristig ausgerichtete Risikoeinstellung, das aktive Management ihrer Portfolios und die Verwendung einer soliden strategischen Asset-Allokation (SAA).

Die Bezeichnung „Endowment-Ansatz“ geht auf eine lange Geschichte zurück; die Vorreiter dieser Strategie waren in den 1930er Jahren US-Institutionen, die die Allokation ihrer Endowment-Fonds auf Aktien umstellten (was man seinerzeit in Anbetracht des nach 1929 eingetretenen Einbruchs der Aktienkurse für sehr ungewöhnlich und gewagt hielt). Dann sorgte dieser Ansatz in den 1980er Jahren noch einmal für Aufsehen. Damals war David Swenson von der Yale-Universität der Vorreiter bei der Verlagerung von den Aktien auf alternative Anlagen (was ebenfalls als ungewöhnlich und gewagt galt), die dazu beigetragen hat, höhere Renditen bei niedriger Volatilität zu erzielen.

Yale ist ein aussagekräftiges Beispiel für die praktische Umsetzung dieser Strategie, mit einer durchschnittlichen Jahresrendite von 11,3 % über die letzten 20 Jahre,[1] womit sie sowohl den S&P 500 als auch durchschnittliche andere Hochschul-Endowment-Fonds überflügelte. Zu danken war dies wohl der strategischen Allokation von Yale in alternativen Anlagen, auf die heute über 50 % des Portfolios entfallen. Dabei gilt für alle die schlichte Redensart, dass man „nie über seine Verhältnisse leben“ sollte, besonders wenn der Endowment-Fonds als Haupteinnahmequelle für eine missionsfokussierte Institution dient.

Einzigartige Herausforderungen für kleinere Endowment-Fonds und karitative Einrichtungen

Für die meisten anderen Endowment-Fonds gilt jedoch einerseits, dass sie nicht so umfassende Ressourcen oder Barreserven wie die Yale-Universität besitzen, mit denen sie sich eine so langfristige und gewagte Risikoeinstellung leisten könnten, und andererseits, dass sie nicht so leicht Zugriff auf die weniger bekannten alternativen Märkte haben. Faktisch müssen die kleineren Endowment-Fonds sich im heutigen Klima mit völlig neuartigen Herausforderungen auseinandersetzen.

Natürlich müssen auch sie hohe Renditen wirtschaften – angestrebt werden normalerweise mindestens 5 % pro Jahr – damit sie ihr Vermögen schützen und wachsen lassen können, denn nur so können sie ihre Ausgabenverpflichtungen auch nach Berücksichtigung der Inflation erfüllen. Gleichzeitig haben sie weniger „tiefe Taschen“ und müssen sie zur Realisierung ihrer Anlageziele eine Auswahl aus einem breiten Spektrum von Chancen treffen. Die Überrenditen stehen durch die Beschleunigung der Technologie, den gesteigerten Zugriff auf Kapital und die Tatsache, dass immer mehr Institutionen alternative Anlagen für sich entdeckt haben, immer mehr unter Druck. Und schlussendlich müssen sie sich auch intensiv mit dem regulatorischen Umfeld und den Erwartungen im Hinblick auf die ESG-Anlagetätigkeit (Umwelt, Soziales und Governance) auseinandersetzen, besonders vor dem Hintergrund des Reputationsrisikos, falls eine missionsfokussierte Einrichtung diesbezüglich Fehler unterlaufen sollten. Im heutigen Umfeld, das voraussichtlich noch längere Zeit von höheren Inflationsraten und abnehmenden Renditen für die traditionellen Anlageklassen geprägt sein wird, müssen die kleineren Endowment-Fonds erhebliche Herausforderungen bewältigen.

Als wertebasierter Anleger, der die Chance bietet, parallel zum Eigentümer-Kapital mitzuinvestieren („Skin in the Game-Prinzip“), haben wir seit unserer Gründung im Jahr 1929 Stiftungen bei der Verwaltung ihrer Anlagen geholfen. Hier wollen wir jetzt eine Leitlinie bieten, wie kleinere Endowment-Fonds und karitative Einrichtungen ihre Anlagestrategien im Rahmen der folgenden sechs Grundsätze optimieren können.

Anthos-Grundsätze für den Endowment-Ansatz

Nach unserem Dafürhalten lässt sich die von den allergrößten Institutionen umgesetzte erfolgreiche Endowment-Ansatz-Strategie auch von kleineren Fonds realisieren, nur muss dabei die Ausführung leicht angepasst werden. Nachstehend wollen wir einige der Möglichkeiten hervorheben, wie auch kleinere Fonds diese Grundsätze anwenden können.

1. Strategische Asset-Allokation

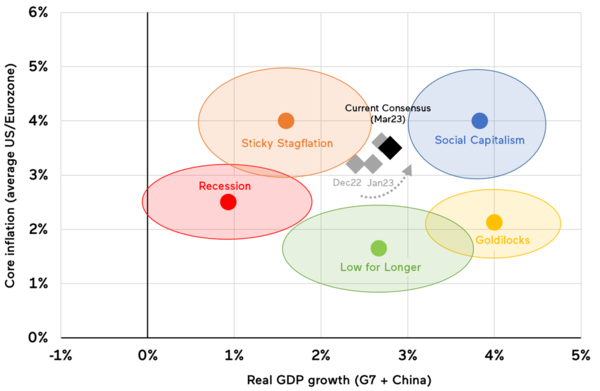

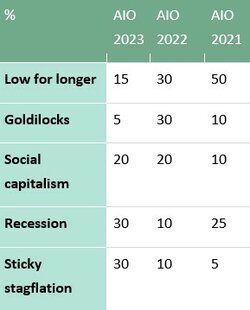

Schon seit einiger Zeit wird die typische Asset-Allokationsmischung von 60 % Aktien und 40 % Anleihen kritisch hinterfragt. Während diese sich in den 1980er und 1990er Jahren durchaus bewährt hat, haben sich in der letzten Zeit erhöhte Aktienbewertungen, eine außergewöhnliche Geldpolitik, ein gesteigertes Risiko bei den Fixed-Income-Werten und die explosionsartige Entwicklung in der Technologie sowohl auf das Wachstum als auch die Abläufe von ganzen Branchen und Volkswirtschaften ausgewirkt. Heute reicht nicht mehr aus, einfach nur in „die“ Zukunft zu investieren - man muss in viele verschiedene Zukunftsszenarien investieren Bei Anthos modellieren wir beispielsweise die Wahrscheinlichkeiten für mindestens fünf Anlageszenarien, die wir für unsere SAA in Erwägung ziehen.

Makroökonomischer Szenario-Rahmen für 2023-2024

Quelle: Annual Investment Outlook 2023-2024 (Jährliche Anlageprognose 2023 – 2024), Anthos Fund & Asset Management.

Außerdem investieren wir über sechs Anlageklassen: Aktien, Fixed-Income-Werte, Immobilien, Absolute-Return-Strategien, Private-Equity, Impact-Anlagen, sowie viele weitere Unterklassen im Rahmen unseres OCIO-(Outsourced Chief Investment Officer-)Angebots. Das bedeutet, dass wir ein breites und tiefes Universum ausschöpfen können, um die Anforderungen an Wachstum, Einkünfte, Inflationsschutz und Downside-Risikoschutz zu erfüllen, die ein 60/40-Portfolio zwar früher erfüllen konnte - aber heute eben nicht mehr.

Darum lautet unsere Empfehlung für Endowment-Fonds und karitative Einrichtungen, in vergleichbarer Weise über die 60/40-Portfolios hinauszuschauen und eine robuste SAA in ihren Anlageansatz aufzunehmen, um den Herausforderungen der heutigen Zeit gewachsen zu sein.

2. Allokation in Alternativen

Vor Kurzem investierte die University of California 4 Milliarden USD in den Blackstone-Immobilien-Fonds. In vielerlei Hinsicht eine typische Investition, wie der Endowment-Ansatz für eine Institution einer solchen Größenordnung abläuft: Eine alternative Anlage von signifikantem Umfang, illiquid, ein Auffangmechanismus (Backstop) von 1 Milliarde USD und antizyklisch. Das sind Risiken, die viele kleinere Stiftungen gar nicht eingehen können.

Stattdessen können sie versuchen, ihre Allokation in Alternativen auf durchdachtere, selektivere Weise umzusetzen. Zu diesem Zweck beauftragen sie Manager mit umfassenden Expertenkenntnissen im Hinblick auf die Anlageklassen, mit Zugang zu Anlagechancen und langfristigen Erfolgsbilanzen, die außerdem ein optimales Preis-Leistungsverhältnis hinsichtlich der Gebühren bieten. So können Anleger ein alternatives Exposure aufbauen, das ihr eigenes Risiko-/Rendite-Profil zum Ausdruck bringt. Das trifft sowohl für Absolute Return-Strategien, Private-Equity und Private-Real-Estate als auch für Impact-Investitionen zu.

Dies unterbauen wir mit der Empfehlung, eine gründliche Due-Diligence-Untersuchung durchzuführen und Manager zu suchen, die robuste ESG-Grundsätze sowie Leitlinien im Hinblick auf verantwortliches Investieren eingerichtet haben.

3. Langfristige Risikoeinstellungen

Sogar bei den weltgrößten Stiftungen wird es längerfristig wahrscheinlich zu einer Kapitalaufzehrung führen, falls diese nicht heute in Anlagen mit dem

erforderlichen Risiko-Rendite-Profil investieren. Man sollte sich z.B. überlegen, dass Yale zurzeit jährlich 5,25 % des Werts des Endowment-Fonds ausgibt, d.h. einen Betrag, der den Prognosen zufolge in Anbetracht von angemessenen langfristigen und inflationsberichtigten Erwartungen für den Wert des Endowment-Fonds für dauerhaft gehalten wird. Somit gibt Yale im Laufe eines Jahrzehnts mehr als die Hälfte des Gesamtwert des Endowment-Fonds aus. Ausgehend von dem heutigen Ausgabentempo wäre der Endowment-Fonds ohne Wachstum für Investitionen dann in weniger als 20 Jahren vollständig aufgezehrt.

Eine wichtige Frage, die sich alle Endowment-Fonds und Stiftungen heute stellen sollten, lautet somit: „Ergreift meine Anlagestrategie ausreichend Risiko, um die Kontinuität der Ausgabenanforderungen für die nächsten 50 Jahre zu befriedigen?“ Sollte die ehrliche Antwort lauten, dass die heutigen Risikoniveaus die Inflation nicht berücksichtigen und das Kapital nur erhalten, aber nicht wachsen lassen wollen, so ist es an der Zeit, die Anlagestrategie des Portfolios erneut zu überdenken.

4. Aktives Management

Warren Buffett stellte dann im Jahr 2016 den Endowment-Ansatz in Frage. Seine Meinung: Wenn es nicht gelingt, ein indexiertes 70/30-Portfolio zu übertreffen, heißt das doch eigentlich, dass Endowment-Fonds und Stiftungen besser einfach ETFs kaufen und sich die mit einem aktiven Management verbundenen Gebühren ersparen könnten.

Das aktive Management erschließt jedoch den Zugang zu alternativen und aussichtsreicheren Anlageklassen, wofür die Gebühren lohnend erscheinen können. Unter anderem profitieren diese aktiven Strategien davon, makroökonomische Trends der Zukunft, wie beispielsweise den Energiewandel, zu identifizieren. Aktive Manager sind dazu in der Lage, geeignete Kombinationen von Anlagen auf den liquiden, illiquiden und alternativen Märkten so zusammenzustellen, dass die erforderliche Einhaltung der Anlagestrategie eines Fonds sichergestellt ist. Außerdem ermöglicht dies taktische Chancen und Anpassungen auf der Basis der verändernden Bedürfnisse eines Endowment-Fonds, wozu passive Anlagen nicht in der Lage sind.

Darum möchten wir dazu raten, kosteneffektive aktive Strategien über die ganze Breite des Universums der Anlageklassen zu suchen und die treuhänderische Verwaltung des gesamten Portfolios nur aktiven Experten anzuvertrauen, die sowohl ihre eigenen Bedürfnisse als auch die Finanzmärkte wirklich verstehen.

5. Umsichtiges Ausgabenverhalten

Auch bei den größten und erfolgreichsten Endowment-Fonds und Stiftungen in der ganzen Welt gilt das grundlegende Prinzip eines umsichtigen Ausgabenverhaltens. Die Optimierung einer Anlagestrategie nach dem Endowment-Ansatz setzt ein echtes Bilanzdenken voraus, d.h. man darf die Verbindlichkeiten und Geldströme nicht losgelöst von der Anlagestrategie betrachten. Aus dieser Sicht ist der Fonds dann nicht auf die Beiträge von Spendern angewiesen. Stattdessen kann der Fonds eine Ausgaberegel umsetzen, in der der jährliche Kompromiss zwischen den Verpflichtungen und den Ausgaben explizit definiert wird, Budget-Schwankungen für zusätzliche Investitionen begrenzt werden und das Renditeziel des Anlage-Portfolios in die gewünschte Richtung gelenkt werden kann.

6. Verantwortliche Investitionen

Ein sechster Grundsatz, der in dem älteren Ansatz normalerweise nicht enthalten ist, befasst sich damit, wie verantwortlich Endowment-Fonds und Stiftungen investieren können - und müssen. In diesem Rahmen kann man sich auch die Frage stellen: „Welche Auswirkungen hat unser Anlageportfolio auf die Gesellschaft?“

In unserer Welt bei Anthos differenzieren wir die verschiedenen Anlagetypen anhand ihrer Auswirkungen: sind sie verantwortlich und nachhaltig und haben sie Impact? Vereinfacht ausgedrückt unterscheiden wir dabei verantwortliche Anlagen, die Beeinträchtigungen aktiv vermeiden, nachhaltige Anlagen, die auf positive soziale Ziele ausgerichtet sind und den Stakeholdern nutzen, und Impact-Anlagen, die gezielt und messbar positive Ergebnisse generieren, die zu Lösungen im sozialen oder ökologischen Umfeld beitragen.

So definieren wir verschiedene Anlagetypen

Quelle: ABC-Rahmen des IMP-Projekts (Impact Management Platform)

Alle diese Anlagestile sind gewinnbringend. Darum sind wir überzeugt, dass starke Anlagerenditen sehr gut mit verantwortlichen Investitionen generiert werden können.

Sogar Endowment-Fonds und Stiftungen, die über ihre Mission positive Auswirkungen anstreben, möchten wir dazu raten, so verantwortlich wie möglich zu investieren, um ihre Anlageziele zu verwirklichen. Wenn sie ihre Due-Diligence-Untersuchung durchführen, mit erfahrenen Anlegern reden und sich von Experten beraten lassen, ist sichergestellt, dass sie einen treuhänderischen Manager finden können, der diesen Wunsch effektiv in eine fundierte Anlagestrategie umsetzen kann.

Schlussfolgerung

Die Optimierung des Endowment-Ansatzes erfordert ein nuanciertes und facettenreiches Konzept. Erfolgreiche Endowment-Fonds haben eine langfristige Perspektive, verwalten ihr Portfolio aktiv und nehmen selektive Allokationen in alternative Anlagen vor, wobei sie auch ESG-Erwägungen in ihre Stratege integrieren und ein effektives Bilanz- und Verbindlichkeiten-Management betreiben. Einer der wichtigsten Erfolgsfaktoren besteht darin, das richtige Expertenteam zu beauftragen, das dieselben Grundwerte verfolgt wie Sie selbst und auch wirklich die ungewöhnlichen Herausforderungen versteht, die von Endowment-Fonds und karitativen Einrichtungen heute bewältigt werden müssen. Dabei spielt die Investition in das menschliche Kapital nämlich eine mindestens genauso große Rolle wie die Investition in finanzielles Kapital, da dadurch die Renditen verbessert werden können und dies dazu beiträgt, dass Sie Ihre Mission auf nachhaltige Weise realisieren können.

Wir sind davon überzeugt, dass jeder Endowment-Fonds, der eine Optimierung seiner Anlagestrategie anstrebt, diese Erfolgsfaktoren unbedingt berücksichtigen sollte.

Die Zukunft der Anlagetätigkeit birgt zahlreiche Herausforderungen. Darum kommt es entscheidend darauf an, dass Sie eine Vorreiter-Rolle anstreben und Ihr Portfolio zukunftsbeständig machen, damit Sie Ihre Mission auf lange Sicht fortsetzen können.

Pressemitteilung herunterladen.

Erfahren Sie hier mehr darüber, wie wir missionsorientierte Investoren unterstützen können.

[1] Zum 30. Juni 2021.